地震保険と地震保証は何が違う?5つの項目から違いを解説

日本は地震大国といわれるほど各地で地震災害のリスクが高い国です。地震対策の方法として、施工時に耐震性能を高める設計にするだけではなく、万が一地震で倒壊した場合の「地震保険」や「地震保証」の活用も重要になってきます。

しかし、「地震保険」と「地震保証」この2つの制度・サービスは、それぞれ内容や特徴が異なります。そこで本記事では、地震保険と地震保証それぞれの内容や特徴の違いを5つの観点で解説していきます。より地震に強い家づくりにつながるヒントを掴んでもらえれば幸いです。

この記事で分かること=========

・地震保証と地震保険それぞれの内容

・地震保証と地震保険の違い

==================

地震保険と地震保証について

地震による住宅被害は、建物の損壊だけでなく、その後の生活再建にも大きな影響を及ぼします。そのため、地震への経済的な備えとして、「地震保険」と「地震保証」がそれぞれ重要な役割を果たしますので、まずはそれぞれの内容について解説します。

地震保険とは

地震保険とは、地震・噴火・津波によって引き起こされる様々な被害から私たちの生活を守るための公的な保険制度です。この保険は、地震による火災はもちろん、建物の損壊、地盤の埋没、津波による流出など、幅広い被害を補償範囲としています。

特筆すべきは、この制度が国と民間保険会社の共同運営という形を取っているという点です。そのため、加入者はどの保険会社で契約しても同じ補償内容と保険料で保護を受けることができます。ただし、地震保険は単独での契約はできず、必ず火災保険に付帯する形での加入が必要となります。

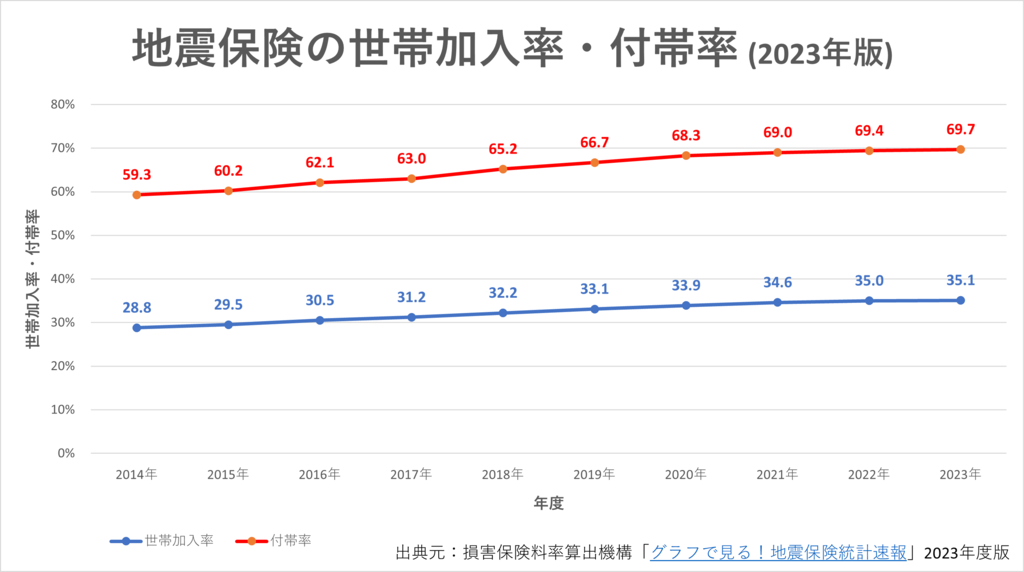

実際に地震保険の重要性は広く認識されており、損害保険料率算出機構の2023年度統計では、地震保険の付帯率が69.7%、世帯加入率が35.1%と、それぞれ年々増加傾向にあります(※1)。

※1出典元:損害保険料率算出機構「グラフで見る!地震保険統計速報」2023年度版

地震保証とは

地震保証とは、地震保険とは異なり、企業が独自に提供する保証サービスです。内容は、地震による損壊した住宅の修理や建て替えにかかる費用を保証するというものです。

特筆すべきは、住宅購入価格を上限に住宅の修理や建て替えにかかる費用を100%保証する点です。地震保険では補償しきれない修理や建て替え実費分のお施主様の自己負担が、実施無料となります(建物購入金額を上限)。また地震保証は住宅会社が加入するサービスとして、火災保険など他の契約条件に関係なく加入できます。

地震保険と地震保証の違いについて

項目 | 地震保険 | 地震保証 |

|---|---|---|

目的 | 施主 | 住宅会社 |

加入条件 | 火災保険の加入 | 耐震等級3の住宅 ※全棟物件が対象

|

補償対象 | 建物、家財、仮住まい、引っ越し、その他生活費 | 耐震等級3の建物への建て替え・補修費用 |

被害判定 | 建物又は家財が、全損、大半損、小半損または一部損の認定が行われ、それぞれの認定結果に応じた保険金が支払われる。 | 建物が、全損、大半損(大規模半損)、小半損(中規模半損・半壊)と認定された場合に、補償金額が支払われる。※一部損は対象外 |

補償金額 | 建物・家財ともに火災保険金額の30~50%が保険金の範囲で、上限金額は建物が5,000万円、家財が1,000万円。 | 住宅購入価格を上限に最大100%保証。 |

契約期間 | 短期(1年)と、長期(2~5年)の2種類 | 10年間の保証期間(再加入は不可) |

地震保険と地震保証は、どちらも地震による被害から施主の生活を守るための制度ですが、その仕組みや特徴には大きな違いがあります。ここでは、地震保険と地震保証の違いを5つの観点から見ていきます。

加入者

まず地震保険と地震保証では、加入者が異なります。地震保険は、火災保険に付帯する形で施主が直接加入するのに対し、地震保証は新築戸建住宅を施工・販売した住宅会社が加入するサービスです。

地震保険は、火災保険とセットで加入することが必須となる保険制度です。 施主が住宅を取得した際に火災保険とともに契約し、地震・噴火・津波による住宅や家財の損害を補償する仕組みになっています。また、政府と民間の保険会社が共同で運営しているため、どの保険会社で契約しても補償内容は統一されています。

一方、地震保証は、住宅会社が加入する保証サービスであり、施主が直接契約するものではありません。 住宅会社が新築住宅の施工・販売時に保証を付帯する形で契約し、万が一地震による住宅の損壊が発生した際に、修理や建て替えにかかる費用を住宅購入価格を上限に100%保証する仕組みになっています。

このように、地震保険は施主が自ら契約して補償を受ける制度に対し、地震保証は住宅会社が加入して建物の修理や建て替え費用を住宅会社が受け取るサービスとして 、違いを理解しておくことが重要です。

加入条件

次に、地震保険と地震保証では、加入するための条件が異なります。地震保険は、火災保険に付帯する形でのみ加入できるため、単独では契約できません。一方、地震保証は火災保険など他の契約条件に関係なく、住宅会社が契約できる仕組みになっています。

地震保険は、火災保険に加入していることが前提条件となるため、火災保険なしでは契約できません。 これは、地震や噴火、またはこれらによる津波によって生じた火災による損壊リスクが、火災保険では補償できないため、その補償範囲をカバーするために原則火災保険とセットとされています。

一方、地震保証は火災保険など他の契約条件に関係なく、住宅会社が契約できるサービスです。 これは、地震による損壊時に、住宅会社が建物の修理や建て替えを迅速に対応するための仕組みであり、建てた耐震等級3のすべての建物について地震保証を標準で付帯させるものです。

このように、地震保険は火災保険に付帯する形で施主が契約する必要があるのに対し、地震保証は住宅会社が加入し、住宅の修理・建て替え費用を保証する仕組みとなっています。

補償対象

地震保険と地震保証では、補償の対象範囲が大きく異なります。地震保険は、建物と家財、仮住まい費用など、生活再建に必要な最低限の費用を補償するのに対し、地震保証は住宅そのものが対象となり、建て替えや大規模な補修費用をカバーすることができます。

地震保険は、被災後の生活再建を目的とした補償制度であり、建物や家財、仮住まいにかかる費用を補填します。 例えば、地震で住宅が損壊した場合、仮住まいの費用や最低限の生活必需品の購入費用が補償対象となるため、生活を立て直すための資金として活用できます。

一方、地震保証は住宅の再建や大規模補修を目的としたサービスであり、住宅そのものの修理や建て替えに用途を限定した費用を提供します。 住宅会社が、耐震等級3の認定を受けた戸建て住宅を、施工・販売する際に加入するケースが一般的です。

このように、地震保険は生活再建のための最低限の補償を目的としているのに対し、地震保証は住宅そのものの修理・建て替え費用に特化した保証を提供する仕組みになっています。

被害判定

地震保険と地震保証では、被害の判定方法と補償金の支払い基準が大きく異なります。 地震保険は、建物や家財の損害状況を「全損」「大半損」「小半損」「一部損」の4段階に分類し、それぞれの認定結果に応じた保険金が支払われます。一方、地震保証は、市町村が実施する被害判定に基づいて、建物が「全損」「大半壊(大規模半壊)」「小半壊(中規模半壊・半壊)」と認定された場合に保証金が支払われる仕組みになっています(※2)。

地震保険<建物>の基準

平成28年以前保険始期 | 平成29年以降保険始期 | 基準 |

|---|---|---|

全損 | 全損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合 |

半損 | 大半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合 |

小半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合 | |

一部損 | 一部損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損・一部損に至らない場合 |

地震保険<家財>の基準

平成28年以前保険始期 | 平成29年以降保険始期 | 基準 |

|---|---|---|

全損 | 全損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の80%以上となった場合 |

半損 | 大半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の60%以上80%未満となった場合 |

小半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の30%以上60%未満となった場合 | |

一部損 |

一部損

| 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の10%以上30%未満となった場合 |

※2出典元:総務省「地震保険制度の概要」の内容をもとに当社が作成

地震保険は、火災保険とセットで契約する必要があり、建物や家財の被害に対して一定の補償を提供します。 損害認定は「全損」「大半損」「小半損」「一部損」の4段階に分類され、それに応じた保険金が支払われます。

しかし、補償額には上限があり、地震保険の保険金額は火災保険の契約金額の30~50%の範囲に制限され、最大でも建物5,000万円、家財1,000万円までの補償となります。このため、実際の建て替え費用や修理費用をすべて賄うのは難しく、施主にとっては不足分を別途準備する必要があります。

一方、地震保証は、市町村が行う被害判定を基に補償額が決定され、住宅そのものの修理や建て替えに特化した保証を提供します。 建物が「全損」「大半壊(大規模半壊)」「小半壊(中規模半壊・半壊)」と認定された場合に、契約内容に応じた修理・建て替え費用が支払われます。

特に、地震保証は住宅の建て替えや大規模修繕を目的としているため、地震保険では補償しきれない再建費用をカバーできる点がメリットです。ただし、計測震度6.8以上の揺れによる損壊は保証対象外となる場合があり、保証内容の詳細を契約時に確認することが重要です。

このように、地震保険は地震発生後の生活再建を目的とし、損害の程度に応じた補償を提供するのに対し、地震保証は住宅の修理や建て替えに特化した保証であるという違いがあります。

補償金額

地震保険と地震保証では、補償金額の算定方法と上限額に大きな違いがあります。地震保険は、火災保険の契約金額の30~50%の範囲で補償され、建物は最大5,000万円、家財は最大1,000万円が上限と定められています。 一方、地震保証は、住宅の購入価格を上限として100%の保証限度額が設定されており、地震による修理や建て替え費用をより手厚くカバーできる仕組みになっています。

地震保険は、火災保険に付帯する形で加入する制度であり、地震・噴火・津波による建物や家財の損害を補償します。 ただし、補償金額は火災保険の契約金額の最大50%までと制限されているため、被災時に受け取る保険金が必ずしも再建費用の全額をカバーするわけではありません。例えば、建物の評価額が1億円だった場合でも、地震保険で補償される金額は最大5,000万円までに留まり、残りの費用は自己負担となります。

一方、地震保証は、住宅の修理・建て替え費用を、購入価格を上限として100%保証できることが特徴です。ただし、地震保証には総保証限度額の制限があり、一度その上限を超えた場合、再度発生した地震による損壊は保証対象外となる点に留意する必要があります。

契約期間

地震保険と地震保証では、契約期間の設定に大きな違いがあります。地震保険は短期(1年)または長期(2~5年)の契約が可能で、火災保険の契約期間に応じて更新されるのに対し、地震保証は住宅購入時に一括で契約され、一般的に10年間の保証が適用されます。ただし、地震保証は10年が経過すると再加入ができない点が特徴的です。

地震保険は、火災保険に付帯する形で契約されるため、火災保険の契約期間が地震保険の契約期間に連動します。 たとえば、火災保険が1年契約であれば地震保険も1年契約となり、火災保険が5年契約であれば地震保険も最長5年間の契約が可能です。

一方、地震保証は、住宅購入時に住宅会社が一括で契約することが一般的で、保証期間は10年間と定められています。ただし、地震保証は一度契約すると更新ができず、10年が経過した後に新たに加入することはできません。

このように、地震保険は契約期間の更新が可能であるのに対し、地震保証は10年間の固定契約であり、更新ができないという違いがあります。

地震保険と地震保証の違いを理解した最適な備えを

地震保険と地震保証は、いずれも地震による住宅損壊から生活を守るための制度・サービスですが、それぞれの目的や補償内容、加入条件に違いがあることを本記事でご説明しました。

住宅会社としては、いつ起きるか分からない地震被害から施主の暮らしを守るために、耐震等級3の住宅を提供するだけでなく、地震保証に加入することも重要な取り組みです。 施主に対して地震保険の重要性もしっかりと伝えつつ、万が一の際に迅速な生活再建ができるよう、耐震等級3だけではなく地震保証の加入検討もいかがでしょうか。

地震保険と併用することで、住宅会社も修理・建て替え費用が受け取れるので、施主が受け取った保険金を生活費や引っ越し費用へ充てることができます。

当社では、住宅会社ができる地震対策として、地盤品質保証と建物品質保証に地震保証を組み合わせた「地震プレミアムプラン」というサービスをご提供しています。ご興味がありましたら、以下の詳細ページよりご覧下さいませ。